Getty-afbeeldingen

Getty-afbeeldingenVolgens de Halifax zullen de aanstaande wijzigingen in het zegelrecht beginnende kopers “motiveren” om een woning te kopen.

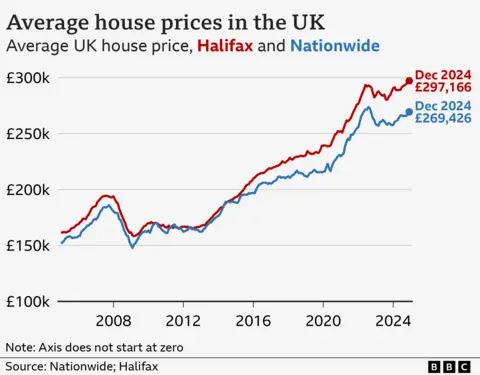

De gemiddelde prijs van een huis in Groot-Brittannië eindigde in 2024 dicht bij de grens van £300.000, zei de grootste hypotheekmakelaar van het Verenigd Koninkrijk.

Uit hun berekeningen bleek dat de huizenprijzen in Groot-Brittannië met 3,3% stegen als we het einde van het jaar met het begin vergelijken, hoewel de gemiddelde waarde in december licht daalde.

Het betekent dat het gemiddelde huis nu £ 297.166 kost, voegde het eraan toe.

In april zullen huizenkopers in Engeland en Noord-Ierland zegelrechten gaan betalen op eigendommen van meer dan £125.000, in plaats van op dit moment meer dan £250.000.

Startende kopers betalen momenteel geen zegelrecht op huizen tot £425.000, maar dit zal dalen tot £300.000.

Betaalbaarheid blijft ‘een uitdaging’

De cijfers van Halifax komen een paar dagen nadat rivaliserende kredietverstrekker, de Nationwide, zei dat de Britse huizenmarkt was “opmerkelijk veerkrachtig” in 2024, met een prijsstijging van 4,7% aan het einde van het jaar vergeleken met het begin.

De twee kredietverstrekkers gebruiken hun eigen hypotheekgegevens en hanteren enigszins verschillende criteria bij het berekenen van de huizenprijzen. Daarom schat de Nationwide de gemiddelde vastgoedprijs op bijna £270.000.

Beide kredietverstrekkers nemen in hun schattingen geen rekening met kopers die huizen met contant geld kopen, of koop-voor-verhuurovereenkomsten. Contante kopers zijn goed voor ongeveer een derde van de woningverkopen.

De schatting van Halifax dat een gemiddeld huis nu bijna £300.000 kost, zal door veel starters met ontsteltenis worden onthaald, maar komt in de context van scherpe prijsverschillen in verschillende delen van het land.

Amanda Bryden, hoofd hypotheken bij de Halifax, zei echter dat wijzigingen in de zegelrechten in april potentiële starters “een nog grotere motivatie zouden geven om op de huizenladder te komen en eventuele plannen voor het kopen van een huis naar voren te brengen”.

“De betaalbaarheid van hypotheken zal voor velen een uitdaging blijven”, zegt ze.

“Als de arbeidsvoorwaarden echter niet aanzienlijk verslechteren als gevolg van een recentere verzwakking, zou de vraag van kopers relatief goed op peil moeten blijven. Dit alles in aanmerking nemend, blijven we dit jaar een bescheiden groei van de huizenprijzen verwachten.”

Hypotheekbemiddelaars hebben tegen de BBC gezegd dat ze zich aan strakke deadlines moeten houden, omdat veel kopers wellicht gedwongen zullen worden om de hypotheek vóór april af te ronden.

Iedereen die nu op zoek gaat naar een woning, zal waarschijnlijk moeite hebben om te verhuizen voordat het zegelrecht verandert.

Zegelrechten zullen de markt beïnvloeden

Deskundigen op het gebied van huisvesting verwachten dat de verkopen de komende maanden zullen stijgen, voorafgaand aan de wijzigingen in het zegelrechtom daarna weg te vallen.

Alice Haine, analist bij Bestinvest, zei: “Dit zal een bijzonder zware klap opleveren voor starters op de markt, die niet alleen genoeg geld moeten inzamelen voor een aanbetaling, maar ook genoeg om de hogere belastingaanslag te dekken.”

Er wordt ook verwacht dat de rente in 2025 gestaag zal dalen, mogelijk beginnend met een verlaging in februari, wat zou kunnen betekenen dat kredietverstrekkers vooruitlopend op de kosten van nieuwe vaste hypotheekovereenkomsten zullen snijden.

Andrew Bailey, gouverneur van de Bank of England, zei onlangs echter dat “de wereld te onzeker is” om nauwkeurige voorspellingen te doen over wanneer de rente zal dalen, en met hoeveel.

Manieren om uw hypotheek betaalbaarder te maken

- Te veel betalen. Als u nog wat tijd over heeft voor een lage vaste rente, kunt u wellicht nu meer betalen om later te sparen.

- Stap over op een aflossingsvrije hypotheek. Het kan uw maandelijkse betalingen betaalbaar houden, ook al betaalt u de schuld die u heeft opgebouwd bij de aankoop van uw huis niet af.

- Verleng de looptijd van uw hypotheek. De typische hypotheektermijn is 25 jaar, maar er zijn nu looptijden van 30 en zelfs 40 jaar beschikbaar.